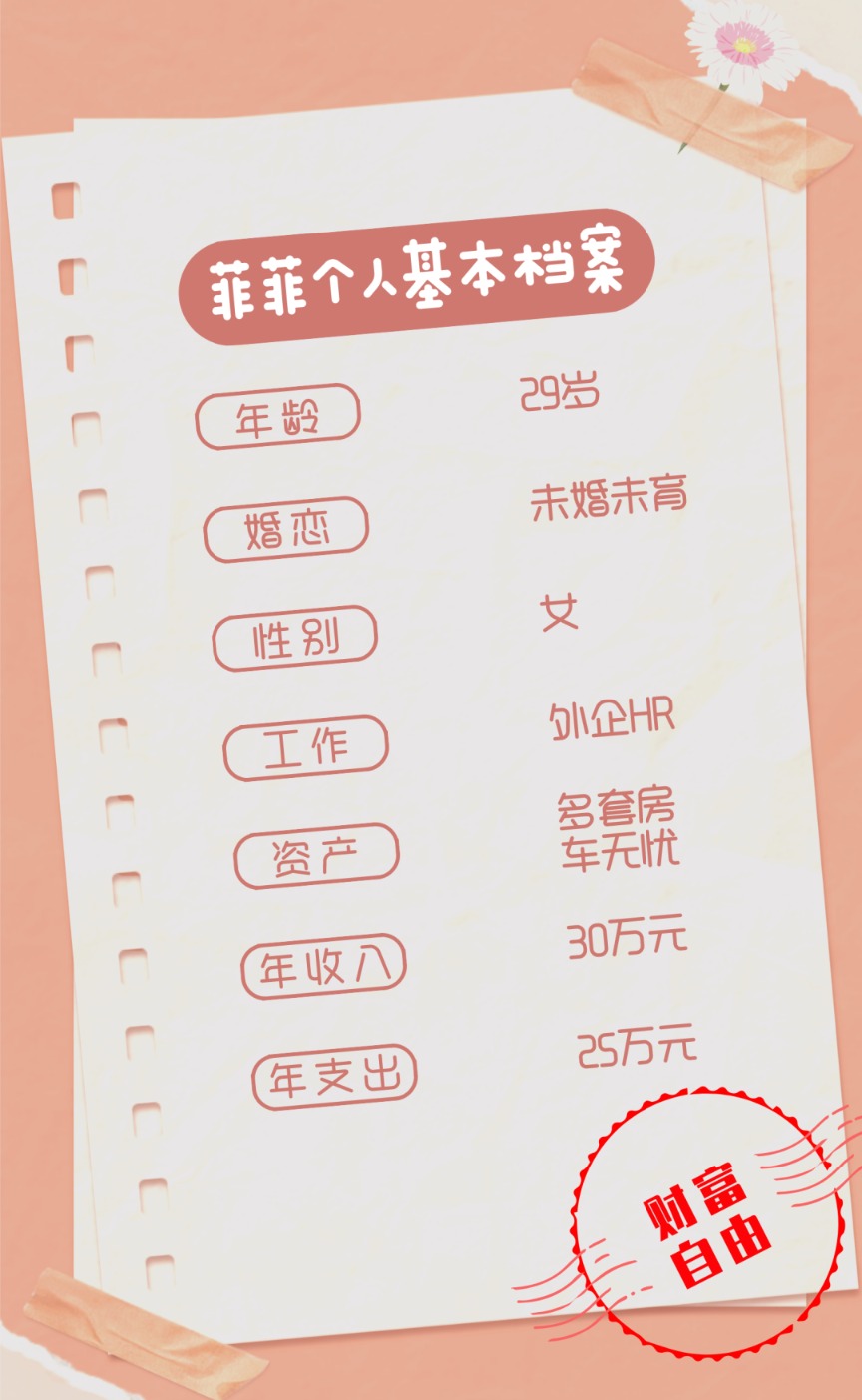

本期,我们收到了来自上海的外企HR菲菲的理财咨询,下面一起来看看她的案例解析吧~

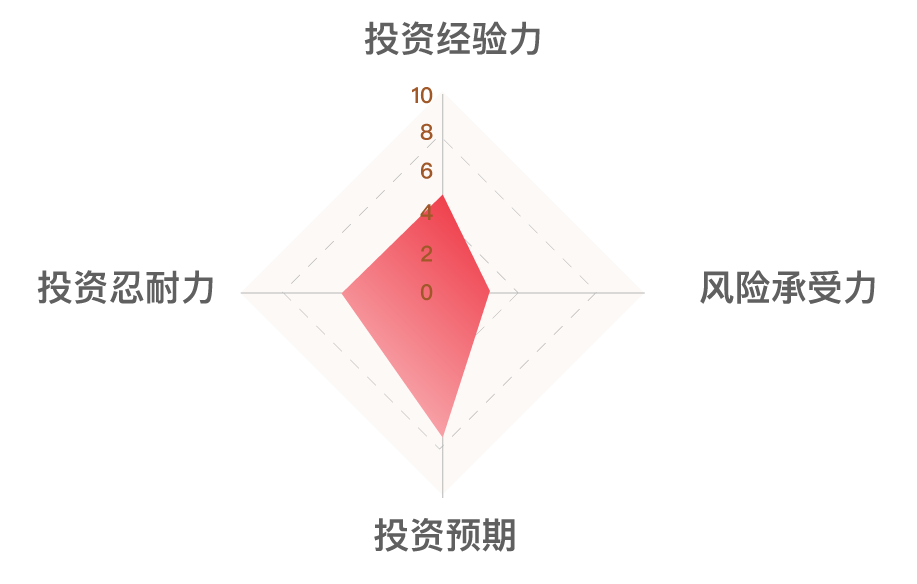

菲菲投资经验

菲菲是上海本地人,家里有多套房产,全款买了一辆车,没有什么负债压力;目前在一家高端制造业的外企担任HR,工作轻松,收入也不错。跟很多年轻人一样,菲菲业余爱好很多,追星追剧都没落下,还经常“买买买”,几乎是个典型的都市月光族。

2019年以来,股市行情不错,基金也开始频繁上热搜。在身边朋友的感染下,菲菲也开始了基金理财初体验。作为一个理财萌新,什么基金火,菲菲就买什么,以至于持有的全是风险较高的偏股型基金。“追涨杀跌”在她身上也有了别样的体现,行情好的时候,每日定投,生怕错过一点点行情;行情不好的时候,尤其是今年2月以来市场连续调整,她又停下了定投的动作,同时还为自己加仓加在山顶上的操作捶胸顿足。

我们根据投资经验、投资忍耐力、风险承受和投资预期四个维度进行分析后,将理财人群分为三类:理财资深玩家、理财升级玩家、理财新秀玩家。

根据菲菲提供的信息,我们将菲菲归到“理财新秀玩家”这一类别:即没有什么理财知识,也没有足够长时间的投资经历,刚刚见识到资本市场的风浪。

菲菲的理财困惑:持有的基金应该卖出还是加仓?

分析:

菲菲的理财误区

1、过于追逐热点,缺少自主判断

自2019年以来,权益市场行情喜人,权益类基金也经常上热搜。在这段时间,不少年轻人借“基”入市,初次接触风险较高的理财产品,菲菲也是其中之一。

然而,投资切忌盲目跟风,而是应在了解自己、了解理财产品的基础上,进行适合自己的资产配置。

菲菲作为一名都市高学历女性,无论是通过互联网还是身边的朋友,有多种途径可以学习基本的理财知识。有了一定的投资相关知识积累,再对理财产品的风险、管理人、底层资产、交易规则等信息进行调研后,通过自主分析判断进行理财产品配置,方为上策。

2、每日定投,操作过于频繁

基金定投因其无需择时、易于分摊风险的优势,日益被广大投资者认可。可能不少投资者都存在这样一个小误区,认为定投频率越高越好。

事实上,通过历史数据测算表明,当定投期数较多时,定投的频率对定投的收益率影响并不是很明显。虽然在市场波动较为剧烈时,增加定投频率的确对平滑成本有一定的帮助,但其实这样的极端行情并不是很常见。过高的定投频率反而在实际投资中无法拉开价差,也就降低了平摊成本的作用。

根据菲菲个人情况,

我们给出以下理财建议方案:

1、将盈利的部分先止盈

菲菲目前持有的基金虽然在前段时间经历了较大幅度的回撤,但整体依然有约20%的浮盈。之所以现在比较焦虑,主要是因为过于关注高位套住的部分投资,而忽视了前期积累的可观的盈利。

因此,建议菲菲先将持有的基金中盈利的部分进行止盈,比如购买基金10万元,盈利1万元,可以先赎回1万元基金。盈利部分止盈,可以在心理上先得到满足感,这样,后续才能放平心态,更理性地思考如何资产配置。同时,这部分止盈收回的资金,可以视市场情况择机买入或是定投。

前文已经说明了定投频率对定投收益率的影响并不大,日定投过于频繁,反而无法拉开价差。结合菲菲的收入及消费现状,建议定投改为每周一次或半月一次,顺便还能减少一些不必要的购物支出。

3、结合自身情况,重新进行理财规划

菲菲家境较为富裕,没有赡养父母的压力,也没有贷款负担。然而,主要的资产集中在变现难度较大的房产上,流动性资产配置稍有不足。如果生活中遇到什么突发事件,可能就会面临资金短缺的问题。

对于年轻人来说,没有现金储备可以说是普遍存在的问题。在此,建议菲菲,以及其他年轻工薪族,在日常收支中,有计划地预留10%的资金作为应急资金,以备不时之需。

4、注意风险收益的匹配,适当配置低波动资产

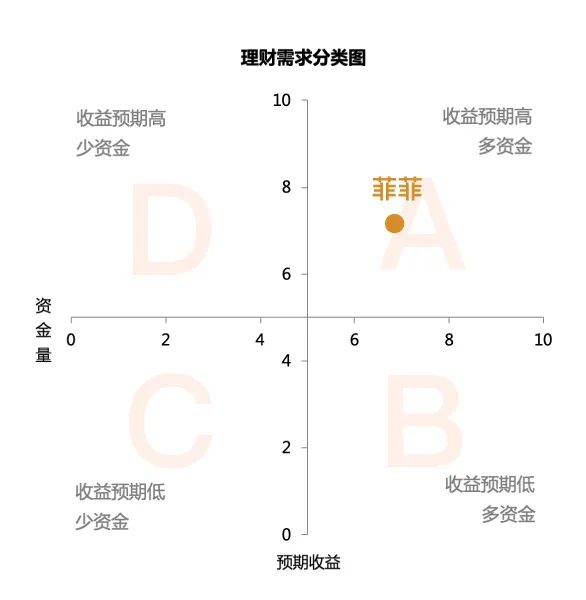

根据菲菲的个人情况进行打分,属于理财需求分类图中的类型A——可投资金较多,收益期望较高。结合菲菲的年龄、收支、家境、风险偏好等,建议菲菲在理财时,配置70%的权益类产品,20%的固收类产品,10%的现金理财。

由于菲菲目前持有的理财产品几乎全是偏股型基金,风险较高。如果今后继续定投权益类基金,建议预留资金增配20%的偏债型基金及10%的货币型基金,从而一定程度上平滑投资组合的收益曲线。

除了手动配置固收及现金类理财产品外,也可以直接配置偏固收类投资组合。选择投资组合优点在于,由专业人士或机构进行资产配比,对投资者的金融知识要求不高,对菲菲来说也是较为合适的选择。

免责声明:我们将致力于为您提供最新的财经资讯以及理财知识,了解更多财经新闻资讯欢迎关注腾赚网。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。

免责声明:我们将致力于为您提供最新的财经资讯以及理财知识,了解更多财经新闻资讯欢迎关注腾赚网。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。